現在進行形で授業料値上げという大変化が起こっていると、その背景にあるものは見えにくい。そもそも東大が授業料を上げられるのは、2004年の法人化で授業料の設定主体が国から各国立大学法人に変化したからである。授業料改定の理由とされた東大の財政難には法人化後に導入された運営費交付金の減少が関わっているし、値上げに反対する教員も少なくない中、教授会の議決なしに大学の執行部中心に議論が進められた背景には法人化による組織体制の変化が関わっている。授業料値上げについて理解するには国立大学法人化の知識が必要だ。この記事では何が目的とされて法人化が行われ、その結果大学がどのように変わったのかを見ていく。(執筆・堀添秀太)

法人とは法律上で一人の人間と同じような権利や義務などを負うことができる組織などのことである。日本の国立大学はもともと文部科学省(文科省)の内部組織であったが、2004年に文科省とは別に独自の権利と義務を負う法人となった。欧米の公立大学は一般的に法人格を持っており、大学が法人になることが特別なわけではない。日本における法人化の特徴は、行政改革の一環として打ち出された独立行政法人制度を基に制度設計が進んだことである。

法人化前の国立大学の在り方をめぐる議論

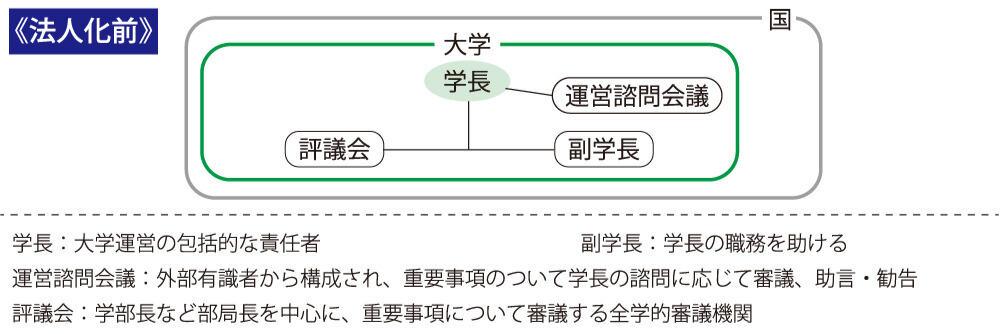

まずは国立大学の法人化前の制度から見ていく。国立大学では分科大学(当時、現・学部)の代表で構成される評議会と、分科大学全教授が参加する教授会を中心とする自主的な学内管理体制が確立されていた(図1)。この体制は学問の自由のために必要なものとされ、「大学自治」の理念の下で高い独立性が認められていた。一方で、予算は文科省が部局や項目ごとに計算して定めており、大学の裁量で組織を超えた予算配分ができないなど制約が多かった。授業料も国により一律で定められていたため、各大学の独立性が保証されていた大学運営とは対照的に、財政は国の強い影響下に置かれていた。

大学運営の在り方については学外の意見が反映されないという批判もあった。特に1960年代の大学紛争により大学をどう管理するかが問題になり、中央教育審議会は責任を負う主体をはっきりさせるために、国立大学を法人化することを提案したこともある。

他にも新自由主義的な立場から教育改革がたびたび主張されてきた。政府が大学教育を保護・規制している現状を非難し、自由競争に任せれば教育の質が上がるとの主張だ。この考え方は、私立大学が感じる国立大学との授業料や国の助成金の差に対する不満に後押しされ、国立大学への国費投入を縮小し私大と競争条件を同じにすべきだという主張や、国立大学民営化論が唱えられたこともある。現在も、高等教育における公的利益に対する私的利益の大きさを指摘して、そのコストは消費者である学生が負うべきだとする受益者負担の原理や、大学や教員間で競争原理を導入し助成金の金額を定める競争的資金の制度として市場原理主義が根強く見られる。

法人化に向けた議論

国立大学法人化へとつながる大学改革の発端は、独立行政法人制度の創設だった。これは行政改革の一環として作られたもので、行政組織の一部を法人化して自律性を与え、行政の効率化・スリム化を図るための制度である。主な特徴として、中期計画を主務大臣に提示し、計画終了時に評価が行われることが挙げられる。この改革の中で、一部の国立大学を独立行政法人にする案が浮上した。これに対して国立大学協会(国大協)は自発性・多様性が必要で活動の成果が出るまでに長い時間がかかる大学は、独立行政法人にはなじまないと反対し、一旦は法人化が見送られた。

その後、公務員削減の圧力を背景に、1999年には再び国立大学が独立行政法人化の対象として検討されるようになり、2003年までに結論を出すとの方針が決定された。国大協の中ではこの動きにどう対応するかについての意見が割れており「独立行政法人通則法の下での法人化」には反対で一致していたが、「このままの制度でいるべきだ」という意見と、「新しい法を整備した上で法人化するべきだ」という意見があった。結果として後者の意見が採用され、法人化する上で譲れない条件を抽出しつつ、法人化の具体的制度設計のため、調査検討会議を設置することになった。

法人化後の財政

法人化のメリットの一つとして自由に使える資金が増えることが期待されていた。有馬朗人文部大臣(当時)は、特殊法人であった理化学研究所の理事長だった経験から、法人化すると国に所属するよりも予算を自由に使えるのではないかという考えがあった。実際に法人化後に交付されるようになった運営費交付金は使途の制限がない。しかし、具体的な制度設計の段階になっても運営費交付金の算定方法は未確定のまま議論が進んでいった。

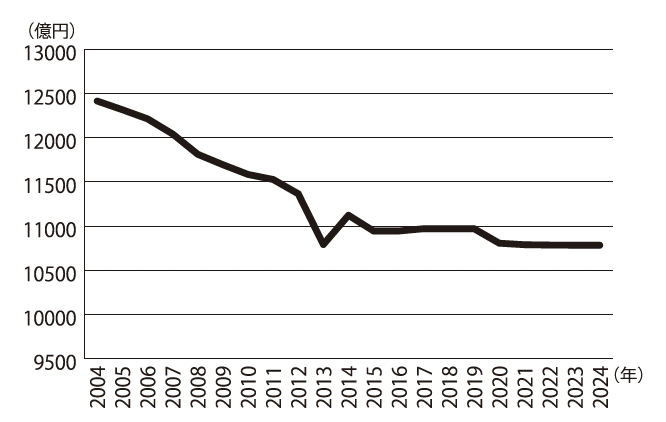

実際に国立大学法人化の準備を進める段階になって問題になったのが「効率化係数」だった。これは独立行政法人に由来する、交付金を一定の割合で減らしていくことで経営の改善を課すための仕組みである。これに国大協が反対した結果、各大学の意欲的な取り組みを重点的に支援する「特別教育研究経費」などで運営費交付金の削減分を補填(ほてん)することになった。現在も基幹経費分の運営費交付金に加え、機能強化促進分が各大学の取り組みに対する評価に応じて拠出されている。しかし、こうした基幹経費分以外の交付金は微増にとどまっており、運営費交付金の減少(図2)を補えるほどではない。

法人化後の体制、社会や国との関わり

国立大学法人化の制度設計で重要だったのは、大学と法人の関係である。ヨーロッパの多くの大学においては、大学が法人格を持っており、大学と法人を一体化することが法人化検討当初の制度設計の基本だった。しかし、学校と法人を一体化した場合、学校の経費負担の責任を負う法人の設置者を国とすることが難しいため、内閣法制局がこれを認めなかったといわれる。国立大学法人の業務は①国立大学の設置・運営②生活・進路に関する相談などの学生支援③委託・共同研究④大学ベンチャーへの投資─などである。

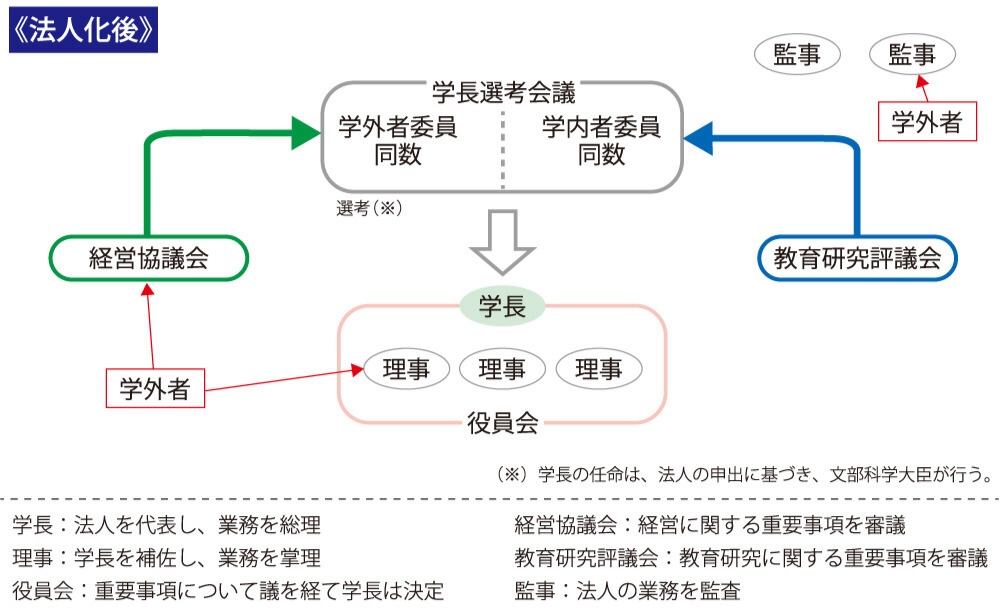

大学の管理体制では、教学と経営の分離が進められた。従来の体制で大学運営全般の重要事項を審議する権限を持っていた評議会は、法人化に際して教学に関する重要事項の審議に役割を限定された教育研究評議会となった。経営については経営協議会が審議するようになった(図3)。学長は役員会の議決を経て、教学・経営の両方で最終的な意思決定を下す権限を持っているとされた。

法人の最高責任者となる学長の選考過程も、従来の全学投票による選考から、経営協議会と評議会の双方の代表からなる総長選考会議が、全学の意向投票を踏まえて独自に判断する制度になった。社会との連携を踏まえた適任者を学長として選ぶために、外部の意見を取り入れるべきだという考えが背景にある。

人事の面では、多くの独立行政法人と同じく教職員が非公務員化されたことが重要である。非公務員型には法令の規制が緩く、企業のアドバイザーなどとの兼業が簡単であるなどのメリットがあるが、国から教職員の身分を保障されなくなるという懸念があった。

文科大臣から中期目標を提示され、その達成度が評価されるようになったことも大きな変化だ。文科省が第1期(2004年〜08年)用に示した中期目標・中期計画の様式案は、大学運営全般において網羅的な目標設定をしており、このような枠組みでは大学が大胆な改革を目指す計画を立てるのは難しい。さらに、各大学は計画がどの程度達成されたかを評価され、その結果に基づいて予算の一部が配分されることになるが、基準が不明確、大学の主体的な改革意欲を削ぐなどの批判がある。